안녕하세요.

여러분의 든든한 증여세•상속세 절세 파트너 세무법인 가치입니다.

다른 사람에게서 재산을 받게 되면 그에 따른 세금을 신고해야 합니다.

증여세와 상속세가 이에 속하는데요. 오늘은 이 중 증여세를 줄일 수 있는 공제항목에 대해서 알려드리려고 합니다.

세금 부담을 줄이면서 타인의 재산을 받을 수 있는 공제! 그럼 알려드리겠습니다.

개요

-증여재산공제

-증여세 공제항목①

-증여세 공제항목②

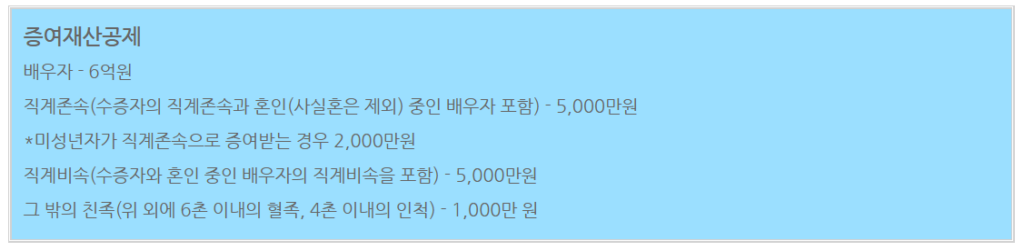

과세가액을 선정한 후 수증자와 증여자가 특수 관계가 있다면 일정 금액을 공제해주는 것을 말합니다.

공제금액은 거주자인 수증자와 배우자, 직계존속, 직계비속, 기타 6촌 이내 혈족 및 4촌 이내의 인척들로부터 증여 받은 경우 다음 금액을 증여세 과세가액에서 공제하고 있습니다.

※ 증여재산 공제 기간은 10년으로 해당 증여 전 10년 이내 동일인에게 증여받은 재산이 있는 경우 10년내 증여재산공제받은 금액을 한도로 공제하며, 초과한 부분에 있어서 공제 하지 않습니다.

– 혼인 증여재산공제

2024년 1월 1일 이후부터 결혼자금 1회에 한해 1인당 공제 한도가 1억 원이 추가되었습니다.

혼인신고일 전 후 각 2년 이내 부모로부터 증여받은 재산은 1억 원이 추가 공제가 되며, 배우자와 합산 및 증여재산공제 5천만원까지 공제받는다면 총 3억 원까지 증여세 공제가 됩니다.

– 창업자금, 가업승계용 주식 증여재산공제

증여재산이 조세특례제한법 제 30조의 5에 해당하는 창업자금데 대한 증여세 과세특례 요건을 충족하는 경우 5억원의 공제와 10%의 저율과세를 적용할 수 있습니다.

동법 제 30조의 6에 해당하는 가업승계 증여세 과세특례 요건에 해당하는 경우 10억원의 공제와 10% 또는 20%의 저율로 증여세율을 적용받을 수 있습니다.

*창업 자금과 가업승계 증여세 과세특례는 중복 적용 X

신고세액공제 금액

증여세 관세표준을 신고기한까지 신고한 경우 적법하게 신고된 산출세액(세대 생략 할증, 세액 포함)에서 공제세액 등을 차감한 금액에 신고세액공제율을 곱하여 계산한 금액을 공제합니다.

*신고세액공제율 : 증여세 산출세액의 3%

– 납부세액공제

해당 증여일 전 10년 이내 동일인에게 받은 증여재산가액을 과세가액에 가산한 증여재산의 산출세액과 한도액을 비교하여 작은 금액을 납부 세액으로 산출 세액에서 공제합니다.

– 감정평가수수료 공제

증여세 신고•납부하기 위해 증여재산을 평가하는 데 드는 수수료는 증여세과세가액에서 공제합니다.

오늘은 증여재산공제에 대 알아보는 시간을 가져보았습니다.

증여 시 문제없이 공제항목을 제대로 이용하여 절세를 하려고 합니다. 하지만 각자 다른 상황에 맞춰 진행하기 어려운 점이 많습니다. 그만큼 전문가의 도움을 받는 게 중요합니다.

이에 세무법인 가치는 경력 15년 이상의 세무사10인이 각자 다른 증여세 신고를 잘 받을 수 있도록 돕고 있습니다.

언제나 고객만족을 우선으로 생각하며 함께하는 만큼 꼭 문의 주시기 바랍니다.

감사합니다.